år etter år i minusgaveavhengighet og lån

Klubbens regnskaper viser et selskap som har levd på lånt tid og lånte penger

«Vi opplever nå at vi har en retning som både er realistisk og bærekraftig.» Det var Henning Svendsens beskrivelse i mars 2026, da klubben la fram et 2025-regnskap med et lite overskudd på 305 000 kroner – en forbedring på nær fem millioner fra katastrofeåret 2024. Men egenkapitalen var fortsatt −6,4 millioner, negativ for sjette år på rad. Tre år tidligere, i april 2023, hadde han sagt: «Jeg føler vi er i rute til å klare det» – om målet om positiv egenkapital innen utgangen av 2024.

Kommunedirektøren ga en helt annen beskrivelse i januar 2025: «Klubben over lang tid har hatt et for høyt driftsnivå, sett opp mot inntektene.» Tallene i klubbens egne årsregnskap forteller den samme historien. Egenkapitalen har vært negativ siden 2020 og forverres. Daglig leders lønn forsvant fra notene samme år plikten til å oppgi den falt bort. Bygg som ikke er reist er bokført som anleggsmiddel. Skattetrekksavvik er dokumentert i to forskjellige selskaper over ti år.

Dette er ikke spekulasjon, men hva klubbens egne tall og kommunens egne saksframlegg sier. Lest linje for linje.

Spartas egne årsregnskap forteller en annen historie enn klubbens optimisme: negativ egenkapital seks år på rad, gjeld som vokste med 7,6 millioner på ett år, og en drift som hviler på gaver, 6,2 millioner bare i 2024. Lønnsnoten for daglig leder forsvant fra regnskapene i 2022, og i 2024 flagget revisor for første gang uttrykkelig tvil om videre drift. Denne siden går gjennom tallene note for note, alle fra klubbens egne innleverte regnskap.

Klubbledelsen vs. dokumentene

Klubbledelsens offentlige kommunikasjon de siste fem årene har vært preget av variasjoner over samme tema: kontroll, bærekraft, fremover. Når man legger sitatene ved siden av tallene fra årsregnskapene, oppstår en kontrast som er verdt å se nærmere på.

«Det er sånn man driver ishockeyklubb i Norge.»

EK 2024: −6 868 738 kr. Skyldig offentlige avgifter: 3 696 766 kr. Utleggspant tinglyst 04.11.2025 for 19 841,80 kr fordi en regning på under 20 000 kr ikke ble betalt.

«Vi opplever nå at vi har en retning som både er realistisk og bærekraftig.»

Negativ egenkapital ved samme dato: cirka −6,4 mill. Ny handlingsplan i kraft. NIHFs klubblisensutvalg hadde underkjent et nytt, større ansvarlig lån fordi opsjonsretten lå hos långiveren, ikke hos forbundet, med rettefrist samme måned (15.03.2026). Poengtrekk-vedtak fattes drøyt fem uker senere (27.04.2026).

«Jeg føler vi er i rute til å klare det.»

Note 6 i 2023-regnskapet: klubben har «forpliktet seg overfor NIHF» til positiv EK innen 31.12.2024. Realitet 31.12.2024: −6 868 738. Forpliktelsen ikke oppfylt med 6,9 mill. margin. Det er det største avviket i klubbens historie.

«Sarpsborg kommune ønsker […] å signalisere viktigheten av Spartas betydning for Sarpsborgsamfunnet, men også en forventning om at klubben herfra må driftes på en selvstendig og økonomisk bærekraftig måte.»

14 måneder etter vedtaket: ny handlingsplan, KLU-underkjent ansvarlig lån, og poengtrekk-vedtak fra NIHFs forbundsstyre 27.04.2026. Den «forventningen» kommunen formulerte ble ikke innfridd innen ett år.

«Det er idioti å gå en million kroner i overskudd hvis man havner på fjerdeplass.»

Driftsresultat 2024: −4 296 098. Selv etter at «mottatte eiendeler iht. takst» på 4,2 mill. ble inntektsført som driftsinntekt. Uten denne posten ville driftsresultatet vært cirka −8,5 mill., og egenkapitalen ville falt til cirka −11 mill., ikke −6 868 738 som er det rapporterte tallet.

Mønsteret er gjennomgående: utsagn i offentligheten om at ting er under kontroll, mens regnskapenes egne noter dokumenterer det motsatte. Det er denne avstanden mellom det kommuniserte og det dokumenterte som er kjernen i Tallenes tale.

Egenkapitalen 2020–2024: fra negativ til kritisk

Egenkapital er differansen mellom det klubben eier (eiendeler) og det den skylder (gjeld). Hvis tallet er positivt, har klubben mer enn den skylder. Hvis det er negativt, skylder klubben mer enn den eier. IL Sparta Ishockey Elite har hatt negativ egenkapital i alle fem år vi har gransket. Forverringen mellom 2023 og 2024 er den største ettårige forverringen i klubbens nyere historie.

| År | Egenkapital | Sum gjeld | Sum eiendeler | Endring EK fra året før |

|---|---|---|---|---|

| 2020 | −3 554 731 | 9 364 213 | 5 809 482 | −3 923 675 (Sport AS-tap) |

| 2021 | −3 473 385 | 8 056 523 | 4 583 138 | +81 346 |

| 2022 | −3 338 538 | 9 849 929 | 6 511 392 | +134 848 |

| 2023 | −2 194 005 | 10 550 376 | 8 356 372 | +1 144 533 |

| 2024 | −6 868 738 | 18 157 710 | 11 288 972 | −4 674 733 |

| Kilde: Årsregnskap IL Sparta Ishockey Elite 2021–2024, Regnskapsregisteret. 2020-tall hentet fra sammenligningstallene i 2021-regnskapet. | ||||

Scroll nedover. Grafen tegner seg år for år. Alle tallene er klubbens egne innleverte regnskap.

Tre og en halv million i minus

Etter at tapene i Sparta Sport AS ble realisert, sto egenkapitalen i minus:−3 554 731 Negativt, men ikke i fritt fall. Herfra begynte den lange veien tilbake.

Pålagt redningsplan

Egenkapitalen krøp oppover:−3 473 385 Et lite pluss på 81 346 kroner. Samme år ble klubben satt på NIHFs handlingsplan, forbundets formelle redningsregime.

Fortsatt i riktig retning

Ny liten framgang:−3 338 538 Pluss 134 848 fra året før. Kursen pekte oppover, mot kravet om positiv egenkapital.

Nærmere null enn på årevis

Det beste året:−2 194 005 Et byks på 1,14 millioner. I samme regnskap forpliktet klubben seg overfor NIHF til positiv egenkapital innen 31.12.2024.

Seks år med framgang visket ut

I stedet for positiv egenkapital:−6 868 738 Et fall på 4,67 millioner på ett år. Forpliktelsen ble brutt med 6,9 millioners margin.

Det er den enkelthendelsen som utløste poengtrekk-vedtaket i april 2026.

Og det rapporterte tallet er det pene

Revisor mente kundefordringene var bokført 400 000 for høyt. Får revisor rett, er den reelle egenkapitalen nærmere−7,27 mill.

Og uten Holøs-gaven på 4,2 millioner, inntektsført som driftsinntekt for et bygg som ikke er reist, ville egenkapitalen falt tilcirka −11 mill.

Se det i klubbens eget regnskap

Tallene over er hentet rett fra balansen i Spartas innleverte 2024-regnskap. Klikk en markør for å se hva hvert tall er.

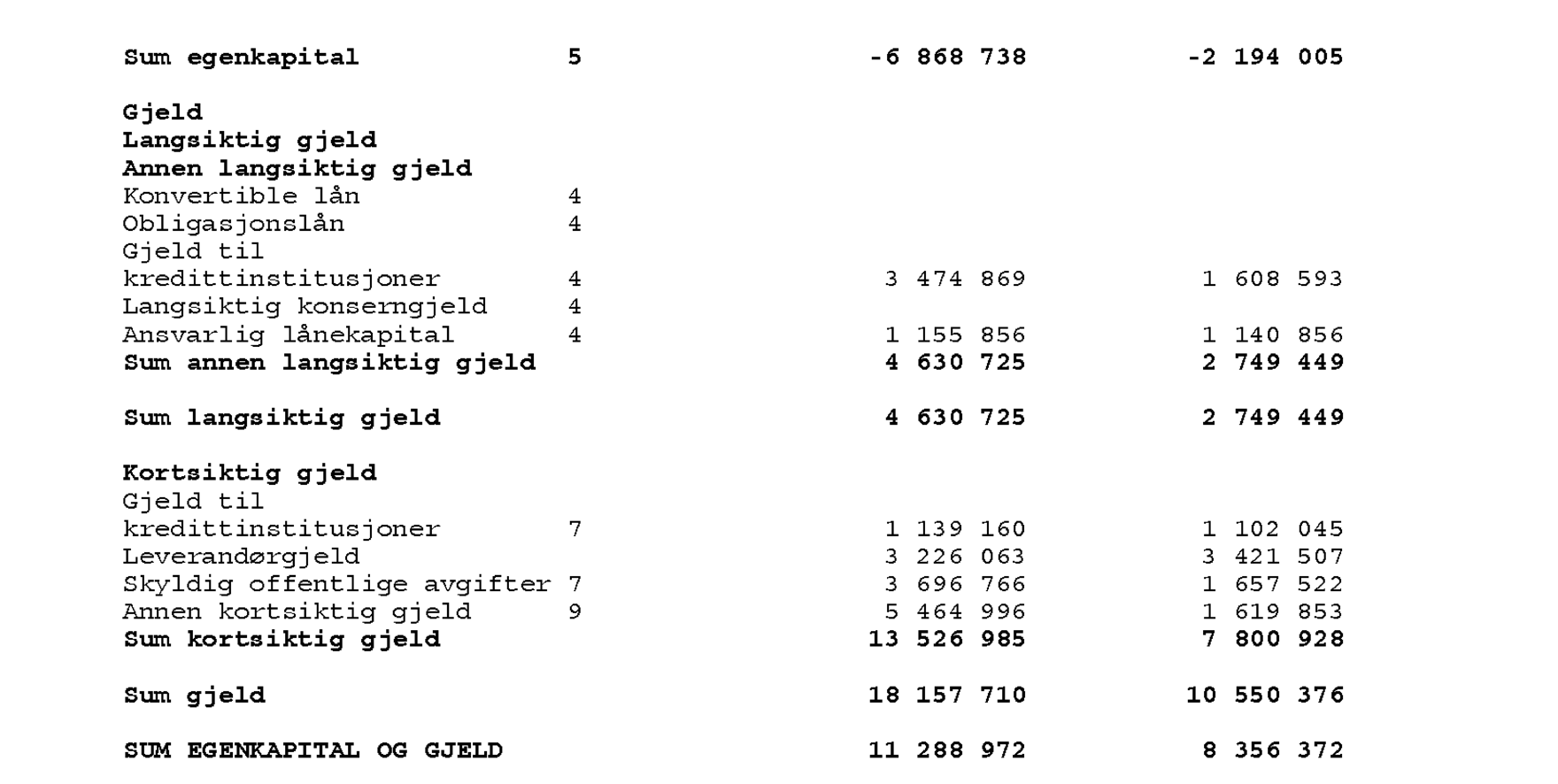

−6 868 738 kr. Klubben skylder 6,9 millioner mer enn den eier, det verste tallet i klubbens historie. Samme år hadde klubben forpliktet seg overfor NIHF til positiv egenkapital innen 31.12.2024.

1 155 856 kr. Klubbens bokførte ansvarlige lån, godkjent av NIHF som egenkapital-ekvivalent. Posten består ifølge Note 4 av flere lånegivere, ingen navngitt. Dette er ikke lånet klubblisensutvalget senere underkjente. Det var et eget, større lån, der call option-retten var snudd mot långiveren.

3 696 766 kr i ubetalte offentlige avgifter ved årsskiftet. Mer enn doblet fra året før (1 657 522 kr).

18 157 710 kr. Gjelden vokste 7,6 millioner på ett år, fra 10,55 millioner i 2023.

Negativ egenkapital er ikke ulovlig i seg selv, men et regnskapsmessig tilstandsbilde. Men for et idrettslag har det konkrete konsekvenser:

NIHFs klubblisensreglement § 5.1 krever positiv egenkapital ved hvert rapporteringstidspunkt. Brudd utløser klassifisering i lavere lisensklasse og pålegg om handlingsplan, som er det Sparta har vært underlagt siden 2021.

Et idrettslag med Spartas omsetning er regnskaps- og revisjonspliktig og skal ha engasjert revisor (NIFs lov § 2-11). NIHFs klubblisensreglement § 5.1 krever dessuten positiv egenkapital. Et lag som driver med dyptliggende negativ egenkapital uten tilstrekkelig dekning, kan i ytterste fall bli vurdert å drive «for kreditors regning», slik kommunedirektøren formulerte det i PS 104/24 (sept. 2024).

Regnskapsmessig kan negativ egenkapital utløse revisors forbehold om fortsatt drift. I 2021- og 2022-beretningene flagget Gopperud forholdet som «vesentlig usikkerhet», en mild form. I 2024 ble forholdet stående som vesentlig usikkerhet, ikke som et forbehold – forbeholdet revisor tok det året, gjaldt verdsettelsen av kundefordringer.

Det at egenkapitalen falt fra −2,2 mill. (2023) til −6,9 mill. (2024) på ett år, samtidig som klubben hadde forpliktet seg overfor NIHF til positiv egenkapital innen samme dato, er den enkelthendelsen som utløste poengtrekk-vedtaket i april 2026.

Klubblisensreglementet sier at en handlingsplan maksimalt kan vare tre sammenhengende år, og at lisensen skal trekkes tilbake hvis kriteriet – positiv egenkapital – ikke er nådd innen fristen. Sparta har vært på handlingsplan siden 2021, altså lenger enn tre år, uten å nå positiv egenkapital. Likevel har klubben fortsatt lisens.

Forklaringen ligger ikke i klubbens tall, men i at reglene ble mykna opp. Da et flertall av EHL-klubbene i desember 2024 kollektivt nektet å rapportere til Klubblisensutvalget i protest, frøs forbundsstyret sanksjonene. I april 2025 vedtok NIHF et nytt klubblisensreglement der kravet til egenkapital ble senket fra 20 prosent av omsetningen til null, bare positiv egenkapital, og handlingsplan-perioden i praksis startet på nytt. Sanksjonen som faktisk ble ilagt Sparta, var poengtrekk, ikke lisenstap.

Regelen om lisenstap etter tre år ble altså ikke håndhevet. Ikke fordi Sparta oppfylte kravene, men fordi forbundet endret kravene da for mange klubber sto i fare samtidig. Det er den samme mekanismen som er beskrevet nærmere på Makt og roller-siden.

Den negative egenkapitalen på −6 868 738 kroner er klubbens eget rapporterte tall. Men revisor er ikke enig i at det er riktig. I forbeholdet til 2024-beretningen skriver Gopperud Consulting AS at avsetningen for tap på kundefordringer, satt til 200 000 kroner, etter revisors vurdering burde vært 400 000 høyere.

Hvis revisor har rett, er kundefordringene bokført 400 000 kroner for høyt. Da ville driftskostnadene vært tilsvarende større, underskuddet for 2024 større, og egenkapitalen tilsvarende verre: nærmere −7,27 millioner enn de −6,87 millionene som står i regnskapet. Det rapporterte tallet er altså, etter revisors eget syn, et for gunstig bilde av en allerede kritisk situasjon.

Revisor signerer ikke regnskapet. Han signerer sin egen revisjonsberetning om det. Selve årsregnskapet er styrets ansvar; styret utarbeider og signerer det. Revisor er en uavhengig kontrollør som uttaler seg om styrets tall i et eget dokument.

Når revisor er uenig på et vesentlig punkt, gir han en «konklusjon med forbehold»: regnskapet gir et rettvisende bilde, bortsett fra det ene forholdet han mener er feil. Forbeholdet er uenigheten, formelt nedfelt. Revisor signerer altså ikke noe han er uenig i; han signerer beretningen der uenigheten står. Han kan ikke nekte å levere en beretning, men han styrer hvilken konklusjon den får: ren, med forbehold, negativ, eller manglende grunnlag.

Revisor kan ikke tvinge klubben til å endre tallet. Styret kan stå på sitt, og det rapporterte tallet blir stående. Men forbeholdet er ikke uten følger: revisjonsberetningen er et offentlig dokument, levert til Regnskapsregisteret, og leses av banken, NIHF, kommunen og kreditorer. Et forbehold er et formelt varsel, fra den ene uavhengige fagpersonen som faktisk har sett bøkene, om at tallet ikke er til å stole på. I tillegg kan revisor sende styret et eget «nummerert brev» som krever oppfølging, slik Gopperud gjorde med skattetrekksbruddet i 2023.

Driftsresultat og årsresultat 2020–2024

| År | Driftsinntekter | Driftskostnader | Driftsresultat | Netto finans | Årsresultat |

|---|---|---|---|---|---|

| 2020 | 13 159 979 | 12 168 058 | +991 921 | −4 915 596 | −3 923 675 |

| 2021 | 17 716 327 | 17 385 248 | +331 079 | −249 733 | +81 346 |

| 2022 | 22 461 849 | 22 300 535 | +161 314 | −26 467 | +134 848 |

| 2023 | 27 213 608 | 25 682 112 | +1 531 496 | −386 963 | +1 144 533 |

| 2024 | 24 196 353 | 28 492 451 | −4 296 098 | −378 635 | −4 674 733 |

| Kilde: Årsregnskap 2020–2024, Regnskapsregisteret. | |||||

Mellom 2021 og 2023 hadde klubben formelt positive resultater. Fortellingen som ble brukt overfor sponsorer, supportere og offentlighet, om at klubben drev bærekraftig, hadde et regnskapsmessig grunnlag i tre påfølgende år. Men marginene var tynne: 81 346 kr i 2021 og 134 848 kr i 2022 tilsvarte under én prosent av omsetningen. Først i 2023 kom et tall med litt tyngde, 1 144 533 kr, men det skulle vise seg å være mindre solid enn det så ut.

Det viktigste er det som ikke fremgår av denne tabellen: hva som ble inntektsført, og hvordan. Driftsresultatet i 2024 er sterkt påvirket av «mottatte eiendeler iht. takst» på 4,2 millioner kroner, en post som er bokført som inntekt uten at det har kommet kontanter inn i klubben. Uten denne posten ville driftsresultatet vært cirka −8,5 millioner kroner.

Feilperiodiseringen som pyntet de gode årene

De marginale overskuddene i 2021, 2022 og 2023 var mindre solide enn de framsto. En del av kostnadene som hørte hjemme i de årene, ble aldri bokført da de oppsto. De dukket til slutt opp samlet i 2024-regnskapet. Det bekreftet daglig leder selv da underskuddet ble lagt fram.

– I regnskapet er det bokført en feil periodisering fra foregående år på 3,8 millioner kroner (SA 25.03.2025).

Akkurat denne svikten – manglende kontroll med periodisering – fikk forgjengerselskapet Sparta Sport AS et revisorforbehold på allerede i 2018. Seks år senere sprakk det igjen. Hva en feilperiodisering er, hvor grensen mot lovbrudd går, og hvorfor mønsteret gjentok seg, er gjennomgått i en egen analyse.

Egen dybdeanalyse: Feilen som fikk tre gode år til å se bedre ut enn de var.

Les hele analysen →Holøs Gym: 4,2 millioner inntektsført – et bygg som ikke er reist

I 2024-regnskapet til IL Sparta Ishockey Elite finnes en post under anleggsmidler: «Anlegg under utførelse: 4 200 000 kr.» Det refererer til Holøs Gym, et modulært treningssenter klubben har mottatt som gave fra Nordic Special Project. Gaven er bokført til takst som anleggsmiddel, og samme beløp er inntektsført som «mottatte gaver» (Note 1).

Bygget er ikke et nybygg som skal reises. Det er et eksisterende bygg klubben har fått tildelt, sist dokumentert stående i Langhus. Kommunen omtaler det i sin egen byggesaksmappe som «eksisterende bygg som ønskes flyttet» (sak 24/13069). Det finnes ingen dokumentasjon på at bygget faktisk er demontert, flyttet eller lagret.

Posten er ikke en bagatell. 4,2 millioner kroner utgjør 38 prosent av klubbens samlede eiendeler (sum eiendeler 2024: 11,3 mill). Uten denne ene posten ville driftsresultatet vært cirka −8,5 mill i stedet for −4,3 mill, og egenkapitalen cirka −11 mill i stedet for −6,9 mill. Klubbens hele regnskapsbilde for 2024 hviler altså på at denne ene gaven er reell og realiserbar.

Daglig leder Henning Svendsen til Sarpsborg Arbeiderblad 15.09.2023, første offentlige omtale av prosjektet:

«Vi kaller hele prosjektet ‘Holøs Gym’. Vi ønsker å bygge et treningsrom på 10 x 15 meter på parkeringsplassen helt inntil garderoben til A-laget vårt.»

«Det er viktig for oss at det nye bygget må være flyttbart. Vi drømmer om å flytte herfra om noen år, og da skal det være mulig å ta med treningsrommet slik at vi kan sette det opp et annet sted.»

«Vi er realister og skal gjøre mye av dette på dugnad, og vi håper at dette skal stå klart en gang i 2024.»

Samme daglig leder til SA 07.03.2024, bygget er mottatt:

«Det er et bygg som i dag står inne i Langhus som skal demonteres, flyttes og settes opp her.»

«Sarpsborg kommune er en viktig partner i denne prosessen. Vi har nylig hatt et innledende møte med dem som var kjempepositivt. Og vi håper de kan hjelpe oss med søknads – og reguleringsprosesser.»

Klubben hadde i september 2023 håpet bygget skulle stå klart i 2024. I mars 2024 fortalte daglig leder at den fysiske flytte-prosessen ennå ikke var startet. Den lå foran. Per juni 2026 er bygget fortsatt ikke reist.

Til kommunen var klubben mer konkret. I et møtenotat 10. oktober 2024 (sak 24/22940) listet Sparta opp alt som var sponset:

«Vi har fått sponset grunnarbeider, stål, sandwichelementer, tak, vinduer, dører, ventilasjonsaggregat og VVS. Vi er klare til å bygge, det som gjenstår er leiekontrakt med kommunen, samt søknadsprosessen.»

Dagen før hadde kommunens eiendomsforvalter Camilla Kilstad stilt et annet spørsmål:

«I en av de siste oppdateringene fra deg forstod vi det slik at det stort sett kun var et ventilasjonsaggregat som kunne brukes på nytt … vil vi høre hvordan dere skal finansiere dette prosjektet og gjøre det lønnsomt.»

Klubben svarte aldri på finansieringsspørsmålet. To uker senere lovte daglig leder å «kostnadsberegne bygget» og oversende tallene. De kom aldri. I juni 2025 slår kommunedirektøren fast at «klubben har foreløpig ikke lagt fram muligheter for å finansiere etablering av Holøs gym». «Klare til å bygge» møtte aldri et regnestykke.

Balansen 2024 (Note 3): «Tilgang på anlegg under utførelse er knyttet til mottatte gavebrev. Av disse er kr 4 200 000 relatert til mottatte eiendeler som er inntektsført i henhold til takst.»

Resultatregnskapet 2024 (Note 1): «Det er mottatt gaver med kr 6 200 000 i 2024. Av disse er kr 4 200 000 relatert til mottatte eiendeler som er inntektsført i henhold til takst, og kr 600 000 i tilskudd fra Sarpsborg Kommune.»

Med andre ord: 4,2 mill står som både en eiendel (anlegg under utførelse) og en inntekt (mottatt gave). Det er regnskapsmessig akseptabel praksis ved gavemottak, men det forutsetter at taksten er reell og at gaven faktisk kan realiseres.

Sarpsborg kommunes saksframlegg PS 73/25 (formannskapet 05.06.2025) beskriver realiseringen av bygget direkte. Kommunens egne ord avdekker fire uavhengige forutsetninger som mangler:

1. Bygget er ikke reist på tomten. Det er et eksisterende bygg som kommunen omtaler som noe som «ønskes flyttet», sist dokumentert stående i Langhus. Et bygg som ikke er påbegynt på stedet, kan vanskelig regnes som «under utførelse» i ordinær forstand.

2. Tomten er ikke fradelt. Kommunen sier rett ut at fradeling er «forbundet med usikkerhet». De har antydet en ti års festeavtale som mildere alternativ. For et anleggsmiddel som balanseføres som varig driftsmiddel, er en ti års festeavtale en svak juridisk forutsetning. Etter ti år må avtalen forhandles på nytt, og kommunens prioriteringer kan ha endret seg.

3. Byggetillatelse er ikke gitt. Sak 24/13069 hos kommunen er en forhåndskonferanse, et avklaringsmøte før eventuell søknad, ikke et vedtak. Bygget kan ikke lovlig reises før byggetillatelse foreligger.

4. Finansiering mangler. Kommunedirektørens egne ord i PS 73/25: «Klubben har foreløpig ikke lagt fram muligheter for å finansiere etablering av Holøs gym.» Det betyr at selv om tomt og tillatelse skulle komme på plass, har klubben ikke penger til å sette bygget opp.

Det har gått over 24 måneder fra inntektsføringen i 2024, to hele regnskapsår. Per juni 2026 er ingen av de fire forutsetningene innfridd.

Hvis Holøs Gym faktisk skulle reises, ville kommunens saksbehandling vist en jevn strøm dokumenter: byggesøknad, rammetillatelse, nabovarsling, igangsettingstillatelse, festeavtale, eventuelt vedtak om fradeling. Det vi finner i Sarpsborg kommunes dokumentliste etter innsynssvar 26/10063-3 ser annerledes ut:

2024: Elleve dokumenter: forhåndskonferanse (sak 24/13069, åtte dokumenter), dialog om vedlikehold og nytt bygg (sak 24/22940, tre dokumenter).

2025: Ett dokument: «Videre oppfølging – nytt tilbygg Sparta amfi» (sak 25/02395).

2026: Ingen dokumenter.

Det er ikke at saksgangen har stoppet opp, men at en formell byggesak aldri har begynt. Sak 24/13069 er en forhåndskonferanse, et frivillig rådgivnings-møte regulert i plan- og bygningsloven § 21-1. Den gir verken rettigheter eller plikter. For at bygget skal kunne reises, må klubben sende inn en ordinær byggesøknad med fundamenttegninger, tekniske beregninger, vann/avløp-plan og dokumentert finansiering. Det er ikke gjort. Klubben står i juni 2026 på akkurat samme sted som etter møtet i 2024.

Den siste 2025-tittelen, «Videre oppfølging», er det forvaltningsspråket bruker når en sak ligger og venter på respons fra motparten. Den passive tilstanden har vart i tolv måneder per juni 2026.

Hva er taksten basert på? Bokført verdi er «iht. takst», men hvem takstmannen er, hvilke forutsetninger som ble lagt til grunn, og om taksten reflekterer realiserbar verdi eller forsikringsverdi, fremgår ikke av noten.

Når må posten nedskrives? God regnskapsskikk krever at anleggsmidler vurderes for verdifall ved hvert balansetidspunkt. Et bygg som forutsetter byggetillatelse, tomtefradeling og finansiering klubben ikke har, kan vanskelig hevdes å være verdt 4,2 mill, fordi det ikke kan realiseres uten alle fire forutsetninger.

Hvorfor reagerte ikke revisor? En post som utgjør 38 prosent av eiendelene og hviler på fire usikre forutsetninger, burde rimeligvis ha utløst eget forbehold i revisorberetningen, eller minst blitt nevnt under «vesentlig usikkerhet vedrørende fortsatt drift». Gopperud Consulting AS gjorde verken det ene eller det andre i 2024-beretningen. Mer om revisor finnes på aktør-siden om Gopperud Consulting AS.

Disse spørsmålene har ikke blitt offentlig stilt, verken til klubben, revisoren, NIHFs klubblisensutvalg eller kommunen.

Daglig leder-lønnen: dokumentert, så utelatt

Fram til 2021 måtte små foretak oppgi ytelser til ledende personer i en egen note. For klubber som mottar offentlig støtte og rapporterer til klubblisensmyndigheten, hadde noten en ekstra verdi: lønnsutviklingen til daglig leder er et signal om hvorvidt klubben har kontroll på kostnadssiden.

Sparta oppga noten i 2021. Så falt plikten til å vise lederlønn bort med virkning fra 2022-regnskapet, og noten forsvant samme år. Det er ikke et lovbrudd – et lite foretak er etter lovendringen ikke pålagt å vise daglig leders lønn. Men det betyr at innsynet forsvant nettopp da det ble frivillig, og at tre påfølgende regnskap nå ikke lenger viser hva klubbens øverste leder tjener.

Daglig leder-lønn i norske idrettsklubber er typisk fast lønn, ikke prestasjonsavhengig. Det er normalt at administrativ ledelse ikke har bonus knyttet til sportslige resultater eller økonomisk overskudd; det er treneren som har resultatbonus. For ideelle organisasjoner under NIFs lov er det heller ikke vanlig med bonusmodeller koblet til overskudd, fordi klubbene per definisjon skal pløye penger tilbake i drift.

Men for klubber under handlingsplan og med offentlig støtte, reiser det et legitimt spørsmål: bør daglig leder-godtgjørelsen være justert etter måloppnåelse? Sparta er fortsatt på handlingsplan og har vært det siden 2021. Lønnen i 2021 er dokumentert til 1 088 152 kr, i et år der egenkapitalen var −3,5 mill og klubben var i sitt første år på handlingsplan. Notene for 2022, 2023 og 2024 mangler. Vi vet ikke om kostnaden er justert.

Når noten ikke lenger er påkrevd, har heller ikke revisor noe å påpeke – det er ingen mangel i lovens forstand. Men hvis lønnen har holdt seg på 2021-nivå eller fulgt SSB-lønnsindeks (cirka 1,3 mill i 2025), betyr det at DL-godtgjørelsen er behandlet som en fast driftskostnad, uten kobling til sportslige eller økonomiske resultater. Klubben kunne ha fortsatt å oppgi tallet frivillig, men sluttet da kravet bortfalt.

I kroner er Sparta midt på treet. Vålerenga betalte sin daglige leder 1,28 millioner i 2021, Oilers 1,24, Sparta 1,09 og Storhamar 690 000. Men de to klubbene som betalte mer enn Sparta, omsatte for to og tre ganger så mye. Måler man lønnen mot omsetningen, snur bildet. Sparta brukte 6,1 prosent av driftsinntekten på lederen – mer enn dobbelt så høy andel som ligaens største klubb, og høyest av alle fire.

Den ærlige innvendingen hører med. En daglig leder koster omtrent det samme uansett klubbens størrelse, så en liten klubb vil nesten alltid vise en høyere andel enn en stor. Men dette var en klubb på handlingsplan, med gjentatte pålegg om å kutte driftsnivået, og med et overskudd på 81 000 kroner som lederlønnen var tretten ganger så stor som. Storhamar, en større klubb, betalte 690 000. Et rimeligere alternativ fantes i samme segment.

De stiplede søylene for 2022–2024 er antatt, fordi klubben sluttet å oppgi tallet da plikten falt bort. Andelen synker mot fem prosent i de årene, men ikke fordi lønnen kuttes. Det er omsetningen som vokser, i stor grad på gaver og redningspakker. Måler man lederlønnen mot klubbens egeninntjening i stedet for mot totalomsetningen, forsvinner forbedringen.

Note 9: Klubben endret utbetalingsdato for desemberlønnen

Note 9 i Spartas 2024-regnskap inneholder en setning som passerer ubemerket i de fleste oppslag. Klubbens egne ord:

«Selskapet endret i slutten av 2024 utbetalingsdato for lønn, slik at skyldig lønn er knyttet til lønn for desember som er utbetalt i januar 2025.»

Note 9 forklarer at desemberlønnen ble forskjøvet, men den oppgir ikke beløpet. Vi kan estimere størrelsen ut fra Note 2 (lønnskostnader 2024): samlet lønn 12 972 467 kr, arbeidsgiveravgift 1 915 175 kr, pensjon 442 202 kr. En måneds lønn utgjør cirka 1,1 mill kroner; med tilhørende arbeidsgiveravgift og pensjon havner forskyvningen anslagsvis i området 1,2–1,5 millioner kroner.

Regnskapsmessig (rl. § 4-1 nr. 3, sammenstillingsprinsippet): Lønnskostnad skal periodiseres til opptjeningsåret. Hvis lønnen er opptjent i desember 2024, skal kostnaden bokføres i 2024, uavhengig av når den utbetales. Klubben gjør dette korrekt via avsetning på «Annen kortsiktig gjeld». Resultatregnskapet for 2024 er altså ikke forfalsket.

Skattemessig (kontantprinsippet): Forskuddstrekk og arbeidsgiveravgift rapporteres og betales for den måneden lønnen utbetales. Ved forskyvning til januar 2025 hører desember-perioden til januar-terminen 2025, etter den nye fristen.

Effekten: En hel måneds lønn, arbeidsgiveravgift og forskuddstrekk faller dermed utenfor 2024. Likviditetspresset flyttes inn i januar 2025, der det skal betales sammen med januarlønnen. Det dobler likviditetspresset rundt det måneds-skiftet i året klubben skulle drive etter den nye handlingsplanen.

Ja, under tre forutsetninger. Én: regnskapsmessig periodisering må være korrekt (oppfylt via avsetning). To: forskuddstrekk og arbeidsgiveravgift må følge kontantprinsippet i utbetalingsmåneden (det vi ikke kan kontrollere fra regnskapet alene). Tre: de ansatte må akseptere forsinket utbetaling: arbeidskontraktene må gi rom for endringen, eller ny avtale må inngås.

I praksis er det uvanlig at norske foretak forskyver desemberlønnen til januar. Utbetalingsdato varierer mellom bransjer, men i de fleste norske bedrifter får ansatte desemberlønn før jul. En endring som forskyver utbetalingen til januar er en likviditetsmanøver. Den brukes typisk når foretaket har akutte betalingsproblemer rundt årsskiftet.

«Annen kortsiktig gjeld» økte fra 1 619 853 kr (2023) til 5 464 996 kr (2024), en endring på 3,8 millioner kroner. Forskjøvet desemberlønn forklarer anslagsvis 1,2–1,5 mill av dette. Resterende cirka 2,3 millioner gjelder andre poster som ikke spesifiseres i noten. Typisk innhold i denne balanselinjen er skyldig feriepenger, påløpte kostnader, mellomregninger eller andre korte forpliktelser.

Det er en betydelig økning som ikke er forklart. Det er ikke samme tall som «feilperiodiseringen 3,8 mill» daglig leder Svendsen omtalte til Sarpsborg Arbeiderblad. Det tallet gjelder et annet regnskapstema og har en annen forklaring som klubben selv har gitt i ettertid.

Hvem besluttet endringen? Endring av lønnsutbetalingsdato påvirker både ansatte og klubbens likviditet over årsskiftet. Beslutninger som påvirker arbeidskontrakter og forfallsmønster bør i utgangspunktet styrebehandles. Note 9 oppgir ikke om styret godkjente endringen, eller om den ble tatt i den daglige driften.

Ble de ansatte informert i tide? Et selskap som endrer utbetalingsdato i «slutten av 2024» har gitt sine spillere, trenere og administrativt ansatte svært kort varsel, kanskje dager, kanskje en uke. Med en månedslønn forskjøvet kan dette ramme ansatte med faste utgifter eller barn med fast utbetalingstidspunkt.

Var det godkjent i kontraktene? Standard arbeidskontrakter spesifiserer ofte utbetalingsdato. En ensidig endring fra arbeidsgiver kan ha karakter av kontraktsbrudd, og kan kreve samtykke fra hver ansatt.

Hvorfor økte «Annen kortsiktig gjeld» med 3,8 mill? Hvis forskjøvet desemberlønn er anslagsvis 1,2–1,5 mill, må de øvrige 2,3 mill stamme fra andre poster. Hva består de av? Skyldig feriepenger, mellomregninger, leverandørgjeld, eller noe annet? Notene spesifiserer ikke dette, og revisor har ikke kommentert det.

Hvordan ble dette presentert til NIHFs klubblisensutvalg? Klubben skulle innfri handlingsplanens delmål for egenkapital pr 31.12.2025. Når man forskyver lønnskostnader, er likviditeten i begynnelsen av 2025 under ekstra press. Var dette flagget i rapporteringen til KLU?

Gaveavhengighet: 2,3 → 3,6 → 6,2 millioner

I Note 1 til hvert av regnskapene 2022, 2023 og 2024 finnes en linje om mottatte gaver. Beløpet har tredoblet seg på to år.

| År | Mottatte gaver (Note 1) | Andel av sum driftsinntekter | Spesifisert som |

|---|---|---|---|

| 2022 | 2 300 000 | 10,2 % | Kontantgave (ikke nærmere spesifisert) |

| 2023 | 3 600 000 | 13,2 % | Kontantgave (ikke nærmere spesifisert) |

| 2024 | 6 200 000 | 25,6 % | Hvorav 4 200 000 «mottatte eiendeler iht. takst» (Holøs Gym), 600 000 tilskudd Sarpsborg kommune, 1 400 000 kontantgaver |

| Kilde: Note 1, Årsregnskap IL Sparta Ishockey Elite 2022–2024. | |||

Ikke bærekraftig modell. Gaver er per definisjon engangsinntekter. De er ikke en ressurs man kan budsjettere med år etter år. Når en klubb må doble gaveinntektene to år på rad for å holde regnskapet i pluss, signaliserer det at den ordinære driftsmodellen ikke dekker kostnadene.

Anonyme givere. Hovedparten av gavebeløpet er ikke navngitt i regnskapsnoten. For et idrettslag som er underlagt klubblisens-tilsyn og mottar offentlig støtte, er det relevant hvem som finansierer driften. Anonyme bidrag opp mot syvsifrede beløp gjør det vanskelig å vurdere bindinger og habilitetsforhold.

NIHFs vurdering ved klubblisens. NIHFs klubblisensutvalg (KLU) skal vurdere klubbens økonomi etter strenge kriterier. En klubb hvor 25 % av inntektene er gaver er strukturelt sårbar. Hvis gaveinntekten faller bort ett år, går klubben øyeblikkelig i krise. Dette inngår i KLUs vurdering om klubben tilfredsstiller lisensvilkårene.

Skattemessig usikkerhet på gaver. Idrettslag har skattefritak under visse forutsetninger. Store anonyme bidrag reiser spørsmål om skattefritaket faktisk gjelder, særlig hvis bidragene egentlig er sponsoravtaler maskerte som gaver. Slike spørsmål er ikke offentlig reist for Sparta, men beløpsstørrelsene gjør spørsmålet relevant.

Hva skjer hvis gaveinntektene tørker ut? Med en kostnadsbase på over 28 mill. kr (2024) og en ordinær driftsinntektsbase på cirka 18 mill. kr eksklusive gaver, ville klubben i 2024 hatt et underskudd på cirka 10 mill. kr uten gaveinntektene. Det er et nivå som ville utløse umiddelbar insolvens og sannsynlig klubblisens-tap.

Ansvarlig lån: mekanikken og KLU-reglene

Et ansvarlig lån er et lån som ved konkurs prioriteres bak ordinær gjeld. Långiveren risikerer mer enn vanlige kreditorer; til gjengjeld kan NIHF godkjenne lånet som egenkapital-ekvivalent i klubblisens-sammenheng. Det betyr at klubben formelt regnes som å ha bedre solvens enn balanseførte tall isolert sett tilsier.

Men det er ikke en automatikk. Klubblisensreglementet krever at lånet må følge regnskapsloven og aksjeloven og skal bygge på NIHFs mal. Malen selv stiller fem strenge vilkår.

Klubblisensreglementet § 5.2 sier at «Alle klubber skal benytte NIHFs mal for Ansvarlig lån.» Malen er et eget avtaledokument med navngitte paragrafer. To av dem ble sentrale i Sparta-saken:

§ 2 (Lånet). Inneholder de konkrete låneforholdene: at lånet skal stå tilbake for all annen gjeld (det som gjør det «ansvarlig»), at långiveren ikke skal stille pant eller sikkerhet, at lånet skal være avdragsfritt i minst to år fra rapporteringsdato med negativ egenkapital, at rentene betales etterskuddsvis halvårlig, og at forsinkelsesrente påløper ved mislighold.

§ 7 (Call Opsjon). Malens ordlyd er entydig: «I tråd med Klubblisensreglementet § 7.2, kan Norges Ishockeyforbund ved behov kreve lånet konvertert til Egenkapital.» Det er denne klausulen som gjør et ansvarlig lån til egenkapital-ekvivalent. Opsjonen, retten til å tvinge konvertering, skal ligge hos forbundet. Spartas låneavtale snur dette: opsjonen ligger hos långiveren. Det betyr at NIHF ikke har styringsverktøy hvis klubben skulle havne i ny krise.

Det er denne ene retningsforskjellen – hvem som har call option – som er det juridiske skillet mellom et lån som teller som egenkapital og et lån som ikke gjør det.

| 2024 | 2023 | |

|---|---|---|

| Ansvarlig lån | 1 155 856 | 1 140 856 |

| Gjeld til kredittinstitusjoner | 2 014 166 | 1 608 593 |

| Lån Sarpsborg Kommune | 1 460 703 | 0 |

| Sum | 4 630 725 | 2 749 449 |

| År | Ansvarlig lån | Klassifisering | EK inkl. ansvarlig lån |

|---|---|---|---|

| 2020 | 860 000 | Langsiktig gjeld (Note 4) | −2 694 731 |

| 2021 | 860 000 | Langsiktig gjeld (Note 4) | −2 613 385 |

| 2022 | 420 000 | Ikke spesifisert | −2 918 538 |

| 2023 | 1 140 856 | «Konvertering av lån til ansvarlig lån» (Note 7) | −1 053 149 |

| 2024 | 1 155 856 | Godkjent av NIHF som EK-ekvivalent | −5 712 882 |

| Kilde: Note 4/7, Årsregnskap IL Sparta Ishockey Elite 2020–2024. Klassifiseringen «EK-ekvivalent» gjelder kun ved NIHF-vurdering, ikke i regnskapsmessig forstand. | |||

Note 4 i 2024-regnskapet sier: «Et av tiltakene er konvertering av lån til ansvarlig lån – for å sikre en kostnadseffektiv finansiering… Posten består av flere långivere – med ulike nedbetalingsplaner.»

Noten oppgir ikke:

– Hvem långiverne er (navn)

– Rentevilkår

– Forfallsdatoer

– Om vilkårene tilfredsstiller NIHFs mal etter § 5.2

For små foretak gjelder en mer begrenset opplysningsplikt enn for store. Den generelle noten om nærstående transaksjoner (regnskapsloven § 7-30) gjelder ikke for små foretak. Men § 7-45 gjør det, og den skal alltid følges: små foretak skal opplyse om samlede lån og sikkerhetsstillelser til og fra medlemmer av styret og ledelsen. Et rentefritt lån fra styrelederens eget selskap – som Vatvedt Technology-lånet på 1,5 millioner i 2017 (Ole-Christian Vatvedt jr. er daglig leder og styreleder i Vatvedt Technology AS, jf. SA 17.06.2017) – er nettopp en slik transaksjon.

Hvorvidt notene i de aktuelle årene oppfyller § 7-45, er en vurdering som hører hjemme hos revisor, og som ikke er kommentert offentlig. Det vi kan slå fast, er at plikten gjelder – i motsetning til den generelle nærstående-noten – og at den treffer nettopp den typen rollekryss denne saken handler om.

Forbundsstyret vedtok poengtrekket 27.04.2026 med to begrunnelser. Den første gjelder kravet om at lånet skal følge NIHFs mal: Spartas låneavtale fulgte ikke malen på de to punktene om selve lånet og om call-opsjonen. Særlig call-opsjonen var avgjørende: retten til å tvinge konvertering til egenkapital lå hos långiveren, ikke hos forbundet. KLU konkluderte 15.10.2025: «Lånet, i den form det har nå, fyller ikke kravene til ansvarlig lån angitt av NIHFs regelverk.» Lånet kunne dermed ikke regnes som egenkapital-ekvivalent pr 31.12.2025.

Den andre begrunnelsen er handlingsplanens egne delmål. Sparta brøt «delmål 1 for egenkapital» pr 31.12.2025, det første årlige målet i et treårsløp mot positiv egenkapital, som er sluttkravet i reglementet. Sanksjonen er den faste hjemmelen som gir «3 poengs trekk for brudd på Egenkapitalkravet/ratingkravet i Handlingsplanen ved første gangs brudd».

Forbundsstyrevedtaket 26.10.2025 hadde gitt Sparta to alternativer i klartekst: enten endre låneavtalen på de to punktene om selve lånet og om call-opsjonen til NIHFs mal innen 15.03.2026 (slik at lånet ville bli regnet som EK-ekvivalent), eller nå delmålet på annen måte. Vedtaksteksten avsluttet med utropstegn: «Dette er absolutt siste frist!» Sparta gjorde ingen av delene. Poengtrekket på tre poeng, varslet seks måneder i forveien, inntraff som forventet.

Det er to ulike lån i denne saken. Det ene – 1,16 millioner – var allerede godkjent som ansvarlig lån og inngår som EK-ekvivalent etter klubblisensreglementet. Det andre, et større nytt lån fra en anonym bidragsyter som klubben fikk inn i forbindelse med opprydningsarbeidet i 2024–2025, ble forsøkt godkjent på samme vilkår, men ble underkjent av Klubblisensutvalget. Det er i den nye låneavtalen at call option-retningen var snudd: opsjonen lå hos långiveren, ikke hos forbundet.

Hvor mye av dette som var til å unngå, avhenger av én opplysning vi ikke har: den eksakte tallverdien på «delmål 1 for egenkapital» pr 31.12.2025. Den står i selve handlingsplanen, som ikke er offentlig. Det vi vet, er at egenkapitalen 31.12.2024 var −6,87 mill, og at selv om det nye anonyme lånet på 3,5 mill hadde blitt godkjent som EK-ekvivalent, ville egenkapitalen fortsatt vært negativ, rundt −3 mill. Positiv egenkapital, sluttkravet etter tre år, var altså uansett utenfor rekkevidde for 2025. Lånet skulle dessuten gjøre dobbelt arbeid: ikke bare løfte egenkapitalen mot delmålet, men også brukes til å betjene gjeld klubben allerede hadde. I januar 2025 sto Sparta med en restskatt til Skatteetaten på 1,6 millioner med forfall samme måned, rundt 1,2 millioner i skyldig merverdiavgift, og seks åpne inkassosaker. Pengene var bundet opp før de var sikret. Men delmål 1 er ikke sluttkravet. Om de manglende millionene var nok til å bryte nettopp delmål 1, eller om et godkjent lån ville fått klubben akkurat over streken, lar seg ikke avgjøre uten tallet. At Sparta kjempet så hardt for å få lånet godkjent, tyder på at klubben selv mente det ville vært nok. Det sikre er at striden sto om låneavtalen: ble den ikke endret til malen, talte ikke lånet som egenkapital, og delmålet sto som brutt.

Revisor Gopperud Consulting AS: fire års beretninger

Gopperud Consulting AS er statsautorisert revisor for IL Sparta Ishockey Elite siden 2021. Selskapet sitter i Trøgstad og drives av én statsautorisert revisor. Før Gopperud var det «en annen revisor» som reviderte 2020-regnskapet, ikke navngitt i Gopperuds beretning.

| År | Type beretning | Going concern flagget? | Andre merknader |

|---|---|---|---|

| 2021 | Ren (umodifisert) | Ja, som «vesentlig usikkerhet» | «Andre forhold»: ny revisor i 2021 |

| 2022 | Ren (umodifisert) | Ja, som «vesentlig usikkerhet» | – |

| 2023 | Ren (umodifisert) | Nei, til tross for at Note 6 selv erkjenner usikkerhet | Ren beretning, ingen «andre forhold». |

| 2024 | Med forbehold (tapsavsetning kundefordringer 400k for lav) | Ja, uttrykkelig | Going concern i kraftig formulering. |

| Kilde: Revisorberetninger, Årsregnskap IL Sparta Ishockey Elite 2021–2024. | |||

Hvorfor ble feilperiodiseringen ikke fanget av revisor? Feilen på 3,8 mill. ble ifølge Svendsens uttalelse til SA (17.01.2025) oppdaget av regnskapsfører (SpareBank 1 Regnskapshuset Østfold Akershus – byrået som fram til bankoppkjøpet i januar 2023 het Vigres AS) sommeren 2024, under arbeidet med 2023-regnskapet. Det var altså regnskapsfører som fant feilen, ikke revisor som signerte den. Revisorens jobb er å vurdere om regnskapet «gir et rettvisende bilde». En feilperiodisering på 3,8 millioner er ikke ubetydelig. Den er stor nok til å gi grunnlag for forbehold om materielle feil.

Hvorfor forsvant DL-lønn-noten? Den manglende noten i 2022–2024 er ikke et lovbrudd: kravet for små foretak (§ 7-44) ble opphevet med virkning fra 2022, så klubben var ikke lenger pålagt å vise daglig leders lønn. Opplysningen forsvant nettopp det året plikten falt bort – i en klubb på handlingsplan som mottar offentlig støtte, der innsyn i kostnadssiden har en egen verdi.

Hvorfor forsvant fortsatt drift-presiseringen i 2023? Klubben hadde negativ egenkapital allerede i 2020, 2021, 2022 og 2023. Gopperud presiserte «vesentlig usikkerhet» om fortsatt drift i 2021 og 2022 – en presisering som ikke modifiserer konklusjonen, men løfter et forhold leseren bør merke seg. I 2023 forsvant den fra beretningen, selv om Note 6 i samme regnskap fortsatt erkjente usikkerhet. Den kom tilbake, i kraftig form, i 2024. At presiseringen ble tatt ut nettopp det året den underliggende usikkerheten besto, er et betimelig spørsmål om revisors skjønn. Ikke et lovbrudd, men et valg verdt å forstå.

Forbeholdet i 2024 er en annen sak, og de to bør holdes fra hverandre. Den modifiserte konklusjonen det året gjaldt ett konkret forhold: tapsavsetningen på kundefordringer var satt 400 000 kroner for lavt. Going concern-presiseringen sto ved siden av, som eget punkt – ikke som grunnlag for forbeholdet. Et forbehold på ett års kundefordringer betyr heller ikke at de tre foregående beretningene var feil. Hver beretning gjelder sitt eget års tall.

Stipendiat ved NHH Kyrre Kjellevold oppsummerte i Revisjon og Regnskap (2019) at fortsatt drift-vurderingen «kanskje er en av revisors viktigste oppgaver i samfunnet». I amerikanske tall ble slik usikkerhet rapportert i kun 60 prosent av selskapene som faktisk gikk konkurs – underrapportering heller enn overdrivelse. Når en revisor først løfter fortsatt drift, slik Gopperud gjorde i 2024, er det et tungt signal. Desto mer påfallende at presiseringen var borte året før.

Per kommunale saksframlegg PS 104/24 mottok klubben i 2023 et «nummerert brev» fra Gopperud Consulting AS om skattetrekksbruddet. Et nummerert brev er en formell varslingsform revisor bruker for vesentlige svakheter som ikke når terskelen for forbehold i beretningen, men som krever styrets oppfølging. Brevet er ikke offentlig.

Skattetrekk-mønsteret 2014–2024: avvik som kommer igjen

Når en arbeidsgiver trekker skatt fra ansattes lønn (forskuddstrekk), skal pengene umiddelbart settes på en særskilt sperret skattetrekkskonto. Pengene tilhører den ansatte og staten, ikke arbeidsgiveren. Det er ikke valgfritt om arbeidsgiveren har likviditet til å bruke dem til drift; pengene er allerede øremerket Skatteetaten. Slik var regelen i hele perioden dette graveprosjektet dekker. Fra 1. januar 2026 er ordningen lagt om. Forskuddstrekket betales nå direkte til Skatteetaten.

Bruk av disse pengene til andre formål er ikke en regnskapsmessig glipp. Det er et brudd på skattebetalingsloven, og i grove tilfeller kan det utløse:

– Personlig ansvar for styreleder og daglig leder

– Straffeansvar etter skattebetalingsloven, i alvorlige tilfeller etter straffeloven

– Konkursbegjæring fra Skatteetaten

– For idrettslag: konsekvenser for klubblisensen

Det er det mest alvorlige bruddet en arbeidsgiver kan begå mot sine ansatte og mot staten.

| År | Enhet | Bundet på sperret konto | Skyldig skattetrekk | Gap | Status |

|---|---|---|---|---|---|

| 2014 | Sport AS | 74 888 | – | OK | Beretning ren |

| 2015 | Sport AS | 91 852 | 138 566 | −46 714 | Forklart som januar-utbetaling 2016 |

| 2016 | Sport AS | 85 418 | – | OK | Beretning ren |

| 2017 | Sport AS | 77 738 | – | OK | Beretning ren |

| 2018 | Sport AS | 77 865 | – | Brudd | Leo Revisjon: «Selskapet har ikke behandlet skattetrekksmidler i samsvar med § 5-12» |

| 2019 | Nedbetalingsavtalen med kommunen gir kemneren rett til å sjekke at skattebetalingsloven § 5-12 «til enhver tid er oppfylt» – uttrykkelig for både Sport AS og Elite. Klubben skal også sende kemneren revidert regnskap og styrereferater fast. | ||||

| 2021 | IL Sparta Elite | 2 890 | 429 428 | −426 538 | Verste enkeltbrudd – sperret konto praktisk talt tom |

| 2022 | IL Sparta Elite | 520 580 | 538 960 | −18 380 | Klubben innrømmer: «satt inn 04.01.2023» |

| 2023 | IL Sparta Elite | 604 805 | 594 098 | +10 707 | Dekket per 31.12. Men kommunale dokumenter (PS 104/24) sier brudd i 2023. |

| 2024 | IL Sparta Elite | 658 885 | 658 812 | +73 | Dekket – knapt margin (under 100 kr) |

| Kilde: Note om skattetrekk, Årsregnskap Sport AS 2014–2018 og IL Sparta Ishockey Elite 2021–2024. Leo Revisjons formelle § 5-12-flagg fra revisorberetning 2018. Nedbetalingsavtale og kemnervurdering omtalt i Sarpsborg Arbeiderblad og kommunens pressemelding juni 2019. | |||||

Da klubben i 2019 fikk nedbetalingsavtalen for kommunegjelden, fulgte det med et uvanlig vilkår. Kemneren, kommunens skatteoppkrever, skulle ha rett til å sjekke i Skatteetatens datasystem at skattebetalingsloven § 5-12 «til enhver tid er oppfylt», uttrykkelig for både Sport AS og Sparta Ishockey Elite. Klubben skulle dessuten sende kemneren revidert regnskap og styrereferater minst fire ganger i året. Det er en tett, skreddersydd kontroll. Den slags man bare får når man allerede er vurdert som høyrisiko.

Så ble den borte. 1. november 2020 ble kemnerkontorene lagt ned og skatteinnkrevingen overført til en sentralisert Skatteetaten. Den skreddersydde vokteren klubben hadde gått med på, fantes ikke lenger.

Året etter, i 2021, kom det verste enkeltbruddet: 2 890 kroner på en konto som skulle holdt 429 428. Den ene instansen som var satt til å følge med på akkurat dette, var nettopp forsvunnet. Det beviser ingen årsak. Men tidslinjen – kontroll avtalt 2019, kontroll avviklet 2020, brudd 2021 – er vanskelig å overse.

Skattetrekk er to plikter, ikke én. Den ene er at de trukne pengene til enhver tid skal stå på en egen sperret konto: sett-til-side-plikten (§ 5-12). Den andre er at trekket skal betales til Skatteetaten seks ganger i året, ved fast terminforfall (§ 10-10).

Skattebetalingshåndboken er tydelig på alvoret. Trekkmidlene «tilhører det offentlige allerede fra trekktidspunktet, og kan ikke lovlig benyttes i driften». Brukes de likevel til andre utgifter når pengene fantes, foreligger «objektivt sett underslag, jf. straffeloven §§ 324 og 325», og «pengemangel [er] ingen straffbefriende unnskyldning». Strafferammen er fengsel inntil to år. Vi påstår ikke at noe straffbart har skjedd i Spartas tilfelle – det forutsetter at midlene beviselig fantes. Poenget er hvor strengt regelverket ser på trekkmidler, og hvorfor avvik her ikke er bagateller.

Bruddene i tabellen, som de 426 538 kronene i 2021, er brudd på den første plikten. Kontoen var ikke fylt. Men Skatteetatens innkreving reagerer på den andre: at en termin ikke blir betalt. Betaler klubben terminen, har innkrevingen ingenting å forfølge, selv om den sperrede kontoen er tømt underveis.

Dermed har selve vernet om ansattes og statens penger ingen aktiv ekstern vokter. Banken varsler ikke. Skatteetaten ser det ikke i sanntid. Det fanges av klubbens egen revisor, én gang i året, i etterkant, slik Leo Revisjon gjorde i 2018 og Gopperud i 2023. Mønsteret i tabellen forteller resten: tømt i 2021, «satt inn 04.01.2023», dekket med 73 kroners margin i 2024. Det er slik en konto ser ut når den fylles opp rundt årsskiftet, akkurat nok til å dekke kravet.

At ingen grep inn mot Sparta, betyr ikke at ingen kunne. I august 2024 begjærte Skatteetaten Lillehammer Ishockeyklubb konkurs over skattegjeld. Klubbens styreleder løste det med et ansvarlig lån som «skal roe Skatteetaten». Samme instrument, samme type krise som i Sarpsborg.

Og konsekvensene kan bli alvorlige. I april 2026 ble en tidligere styreleder i Skien dømt til 120 dager ubetinget fengsel, blant annet for å ha unnlatt å gjennomføre og separere forskuddstrekk på 1,28 millioner kroner. Etter 2020 er det dessuten samme etat overalt: skatteoppkreverne ble lagt inn i én sentralisert Skatteetaten. Loven har tenner, og de brukes. Spørsmålet som blir stående, er hvorfor de aldri ble vist mot ti år med avvik i Sparta.

Elite-regnskapet 2023 viser at skattetrekkskontoen var dekket per 31.12.2023 (bundet 604 805 mot skyldig 594 098).

Men kommunale saksframlegg PS 104/24 (formannskapet 25.09.2024) dokumenterer at det var skattetrekksbrudd i 2023. Kommunedirektøren karakteriserte det som «alvorlige avvik». Det er to mulige forklaringer:

1) Bruddet skjedde i løpet av 2023 og ble rettet før årsslutt, slik at regnskapet per 31.12 viser dekning, mens den løpende situasjonen var annerledes.

2) Kommunens vurdering bygger på data som regnskapets balansetidspunkt-tall ikke fanger.

I begge tilfeller viser det at regnskapenes balansetall ikke alene gir et fullstendig bilde av skattetrekksforpliktelsene gjennom året.

Per PS 104/24 mottok styret et nummerert brev fra Gopperud Consulting AS om skattetrekksbruddet, en formell varslingsform som ikke er offentlig. Brevet bekrefter at revisor visste, men ikke flagget det i revisorberetningen.

Kassekreditten: bankens kredittlinje, trukket nesten til taket

En kassekreditt er en avtalt kredittlinje hos banken: klubben kan trekke penger inntil et bestemt tak når den trenger likviditet, og betaler dem tilbake når penger kommer inn. Den brukes til å dekke svingninger i den daglige driften, for eksempel å betale lønn før sponsorpengene er på konto. Renten løper på det beløpet som til enhver tid er trukket, ikke på hele taket.

For en sunn klubb er kassekreditten en buffer som sjelden er i bruk. For Sparta forteller tallene en annen historie.

| År | Trukket | Limit | Brukt |

|---|---|---|---|

| 2020 | 418 812 | – | – |

| 2021 | 385 477 | – | – |

| 2022 | 233 701 | – | – |

| 2023 | 1 102 045 | min. 1,1 mill | – |

| 2024 | 1 139 235 | 1 250 000 | 91 % |

| Kilde: Årsregnskap IL Sparta Ishockey Elite 2021–2024 (kortsiktig «Gjeld til kredittinstitusjoner»); limit fra Note 7 i 2024-regnskapet. Limiten er kun tallfestet for 2024. Siden en kassekreditt ikke kan trekkes over taket, må den ha vært hevet over 1 million innen utgangen av 2023, da trekket alene var 1,1 mill. | |||

Bildet er entydig. Gjennom 2020, 2021 og 2022 var trekket på kassekreditten moderat, og faktisk synkende, fra 419 000 til 234 000 kroner. Klubben hadde god margin igjen på kredittlinjen. Så, i 2023, hopper trekket til 1,1 millioner. I 2024 står det på 1 139 235 kroner: 91 prosent av kredittlimiten på 1,25 millioner. Klubben hadde da bare drøyt 110 000 kroner igjen å trekke på.

Nei. En kassekreditt er pantesikret, ikke usikret slik et kredittkort er. SpareBank 1 Østfold Akershus har tinglyst pant i klubbens driftstilbehør, varelager og kundefordringer, i praksis klubbens framtidige sponsor- og partnerinntekter. Pantene er registrert i Brønnøysundregistrenes løsøreregister i to omganger: tre pant à 500 000 kr 31.03.2020 og tre pant à 1 million kr 05.04.2023, til sammen 4,5 millioner.

Det betyr at banken har et reelt krav på klubbens driftseiendeler hvis kreditten ikke gjøres opp. Merk tidspunktet: de tre nye pantene på til sammen 3 millioner ble tinglyst 5. april 2023, samme år som trekket på kassekreditten hoppet fra 234 000 til 1,1 millioner. Banken krevde altså mer sikkerhet i takt med at den ga mer kreditt.

En kundefordring er penger klubben har til gode – en sponsoravtale som er signert, men ikke betalt inn ennå. Når banken har pant i kundefordringene, betyr det ikke at banken sender fakturaene eller krever inn pengene direkte fra partnerne. Klubben fakturerer og mottar fortsatt selv. Pantet er en sikkerhet: går klubben konkurs eller misligholder kreditten, kan banken tre inn og inndrive de utestående fordringene før andre kreditorer får noe.

Men det har en praktisk konsekvens i hverdagen. Når de framtidige inntektene allerede er stilt som sikkerhet for kassekreditten, er de ikke lenger fritt tilgjengelige som pant for ny finansiering. Det er en del av forklaringen på at likviditetslånet på 1 010 000 i 2024 måtte sikres med garantier fra sponsorene selv, ikke med pant i klubbens egne verdier: de var allerede bundet opp. Pantsatte fordringer er penger klubben har, men som banken har første rett til.

Renten på en kassekreditt løper på det trukne beløpet og er normalt flytende. Den eksakte renten på Spartas kassekreditt er ikke oppgitt i regnskapet, men klubbens samlede «annen rentekostnad» viser at gjeldsbetjeningen er blitt dyrere: 248 000 kr i 2021, 121 000 i 2022, så 344 000 i 2023 og 277 000 i 2024. Når kassekreditten holdes nesten full gjennom hele året, påløper det rente på et trukket beløp på over én million, kontinuerlig.

Kassekreditten var ikke det eneste likviditetstiltaket i 2024. Note 4 i regnskapet opplyser: «Det er i 2024 tatt opp et nytt likviditetslån på kr. 1 010 000. Sikkerheten for lånet er fordelt i sin helhet på samarbeidspartnere og sponsorer av klubben.» Dette er et eget lån, atskilt fra kassekreditten i Note 7 og fra bankpantene i Løsøreregisteret. Det som skiller det ut, er sikkerheten: ikke pant i klubbens egne eiendeler, men garantier stilt av sponsorene. Når klubben må be partnerne sine gå god for et lån, er det et tegn på at den ordinære lånekapasiteten – kassekreditt og pant – allerede er strukket langt.

Et likviditetslån på over én million der sikkerheten i sin helhet er stilt av sponsorene, ikke av klubben selv, tyder på at banken ikke lenger var villig til å øke eksponeringen på klubbens egne eiendeler alene. Regnskapet navngir ikke hvilke sponsorer eller samarbeidspartnere som stilte sikkerheten, eller hvordan ansvaret er fordelt mellom dem. Lånet ble tatt opp i den samme perioden, høsten 2024, som klubben permitterte hele administrasjonen og meldte at samarbeidspartnere hadde kansellert avtaler for over én million kroner.

Tre ting inntraff i klubbens forhold til banken samme år, 2023:

– Trekket på kassekreditten eksploderte, fra 234 000 til 1,1 millioner kroner.

– Banken tredoblet pantet sitt, med tre nye tinglyste pant à 1 million 5. april.

– Banken kjøpte klubbens regnskapsbyrå. Vigres AS, som hadde ført Spartas regnskaper i årevis, ble kjøpt 100 prosent av SpareBank 1 Østfold Akershus i januar 2023 og omdøpt til bankens regnskapshus. Klubben byttet aldri byrå – banken kjøpte byrået klubben hadde.

Det betyr at samme bankkonsern fra 2023 fyller tre roller på én gang: långiver, panthaver og regnskapsfører. Når en bank samtidig øker kreditten, øker pantet og eier bokføringen for en klubb med dypt negativ egenkapital, hvem ser da regnskapet med uavhengige øyne? Regnskapsførerloven stiller – i motsetning til revisorloven – ingen krav om uavhengighet mellom regnskapsfører og kunde, og Finanstilsynet har i eget rundskriv pekt på «moglege interessekonfliktar» når banker eier regnskapsbyråer. Modellen er lovlig og vanlig. Kombinasjonen med kreditor- og panthaverrollen hos en kunde i krise er det ingen som har vurdert offentlig.

En kassekreditt trukket til 91 prosent betyr at klubben nesten ikke har noe igjen å gå på. Når en uventet regning, en forsinket sponsorinnbetaling eller en lønnskjøring treffer en konto som allerede er nær taket, finnes det ikke mer å trekke på.

Da må noe annet gi etter. Regnskapene viser hva: leverandørgjelden vokste til over 3 millioner kroner, gjelden i skyldige offentlige avgifter til flere millioner, og småkreditorer måtte til slutt gå til namsmannen for å få betalt, slik Make AS gjorde med kravet på 19 841 kroner. En klubb med full kassekreditt betaler ikke regningene sine i tide fordi den ikke kan, ikke fordi den ikke vil.

Det er det en nesten tom kassekreditt egentlig forteller: ikke at klubben mangler inntekter, men at den ikke lenger har likviditet til å styre sin egen hverdag. Hver krone som kommer inn er allerede disponert til å betjene gjeld som forfalt i går.

Utleggspant 19 841 kroner: siste juridiske stoppestasjon

04.11.2025 ble det tinglyst en utleggspant i Løsøreregisteret mot IL Sparta Ishockey Elite. Kravet er 19 841,80 kroner. Kreditoren er Make AS, en Oslo-basert leverandør av nyhetsbrev- og e-postmarkedsføringsplattform (Sandakerveien 116, 0484 Oslo). Inkassoselskapet som drev inn kravet for kreditoren, var Oflow AS. Utleggspanten er ikke et enkeltstående tilfelle. Allerede i januar 2025 omtalte SA seks åpne inkassosaker mot klubben – seks leverandører som hadde levert tjenestene sine, men ikke fått betalt, og som ventet på oppgjør. Svendsen nedtonet dem den gang: «Det tar ikke livet av oss.» Ti måneder senere endte ett av kravene med tvangsinndrivelse.

Beløpet i seg selv er beskjedent: 19 841 kroner utgjør under 0,1 prosent av klubbens driftsinntekter i 2024 (24,2 millioner). Det interessante er ikke summen, men at en så liten regning gikk hele veien til tinglyst utleggspant. Kravet var rettmessig og ubestridt – Make AS gjorde det enhver leverandør har rett til når en faktura ikke betales. Poenget er klubbens manglende betalingsevne, ikke kreditoren.

Norsk inkassolovgivning og tvangsfullbyrdelsesloven beskriver en lang prosess før kreditor kan få tinglyst utlegg. Hvert trinn gir debitor en ny anledning til å betale eller bestride. Trinnene er:

1. Faktura. Make AS sender regning til klubben. Vanlig betalingsfrist 14–30 dager.

2. Purring. Når fakturaen ikke er betalt etter forfall, sendes purring. Etter inkassoloven kan purregebyr legges på (typisk 70–80 kr).

3. Inkassovarsel. Siste advarsel før kravet sendes til inkasso. Skal sendes med minimum 14 dagers frist. Her stiger gebyrene markant.

4. Inkasso. Kravet overdras til inkassoselskap (her: Oflow AS). Salærer og forsinkelsesrenter legges til. Debitor varsles formelt.

5. Begjæring om tvangsfullbyrdelse. Inkassoselskapet sender saken til namsmannen. Klubben varsles om at namsmannen vil holde utleggsforretning.

6. Utleggsforretning. Namsmannen vurderer hvilke formuegjenstander det kan tas utlegg i: driftstilbehør, kundefordringer, bankinnskudd. Debitor får anledning til å være til stede og protestere.

7. Utleggspant tinglyses i Løsøreregisteret. Det er det vi ser i Spartas tilfelle.

Hvert trinn tar tid, typisk tre til seks måneder fra forfallsdato til utleggspant er tinglyst. Hele perioden er klubben varslet ved brev og har mulighet til å bestride kravet eller betale.

Brønnøysundregisterets Løsøreregister-utskrift av 10.05.2026 oppgir formuesgodene direkte: «Penger: Innestående på konto. Penger: Innestående på konto.»

Det betyr at namsmannen tok utlegg direkte i klubbens bankinnskudd. To bankkontoer er listet som utleggsobjekt. Det er ikke et symbolsk utleggspant i et anleggsmiddel eller et varelager, men en blokkering av klubbens likvide midler.

I praksis fungerer det slik: banken er pålagt å overføre det beløpet utlegget gjelder, eller blokkere uttak inntil kravet er gjort opp. For en klubb som offentlig fremstiller likviditeten som under kontroll, er det signifikant at en småkreditor på 19 841,80 kr har klart å få namsmannen til å gripe direkte inn i bankkontoene.

Et tinglyst utleggspant er ikke et omstridt krav. Det er et krav som er rettslig fastslått som forfalt og rettmessig av namsmannen. På dette stadiet har klubben mistet retten til å bestride kravet. Det er en juridisk realitet, ikke en mediedebatt.

Hvis klubben hadde ment at fakturaen var feil – feil beløp, feil leveranse, feil mottaker – ville innsigelsen måtte vært fremmet i et av de fem foregående trinnene. Når namsmannen avholder utleggsforretning og tinglyser pant, har klubben enten:

– akseptert kravet stilltiende ved ikke å bestride det,

– blitt overhørt med eventuelle innsigelser, eller

– møtt frem og fått sin sak vurdert og avgjort mot seg.

I alle tre tilfeller er gjelden fastslått. Tvangssalg er det neste tilgjengelige trinnet for Make AS hvis kravet fortsatt ikke betales.

En klubb med 24,2 millioner kroner i driftsinntekter (2024) skal ikke ha et betalingsproblem på et beløp tilsvarende 0,082 prosent av omsetningen, med mindre likviditeten er så stram at selv slike små krav ikke kan dekkes når de forfaller.

Det reiser to spørsmål: Hadde klubben likviditet til å betale 19 841 kroner i tide, og valgte å la være? Eller hadde klubben ikke likviditet til å betale 19 841 kroner i tide?

Begge svar er problematiske. Hvis klubben hadde midler men ikke betalte, er det et signal om systemsvikt i kreditorhåndtering. Hvor mange andre småfakturaer er behandlet på samme måte? Hvis klubben ikke hadde midler, er det et signal om at den daglige likviditeten er så stram at selv småbeløp utgjør et problem, i et år hvor egenkapitalen falt til −6,87 millioner.

Det er også grunn til å spørre om utleggspantet 04.11.2025 er ett av flere. Brønnøysundregistrenes løsøreregister viser også seks separate pant til SpareBank 1 Østfold Akershus: driftstilbehør, fordringer og varelager, registrert i to omganger 31.03.2020 og 05.04.2023, til sammen 4,5 millioner. Det er ordinær bankgaranti, ikke krise i seg selv. Men kombinasjonen av en stor sikret bankgjeld og en småkreditor som har måttet gå til namsmannen for å få betalt 20 000 kroner, gir et tydelig bilde.

For den uavhengige observatøren forteller utleggspantet noe presist: det er ikke at klubben er uenig om kravet, men at klubben enten ikke kan eller ikke vil betale et beløp som tilsvarer mindre enn én promille av årsomsetningen, og at en namsmann har konkludert med at kravet skal innfris. Ifølge klubbledelsens egne uttalelser om «retning som både er realistisk og bærekraftig» er det vanskelig å forene de to bildene.

Kommunale tiltak: kampavgift, sammenligning og 19-års historikk

Sarpsborg kommune har selv lagt frem en historisk oversikt over økonomiske tiltak rettet mot IL Sparta Ishockey Elite. Tallene under er kommunens egne, hentet fra saksframlegg PS 73/25, formannskapet 05.06.2025. De viser at kampavgiften har falt over tid, både nominelt og KPI-justert; at Sparta verken er billigst eller dyrest sammenlignet med andre eliteseriekommuner; og at kommunens egen liste over tiltak strekker seg over nesten 20 år.

Kampavgift-utvikling 2013–2026

| År | Pris-modell | Beløp | Total/år | KPI-justert (2025-verdi) |

|---|---|---|---|---|

| 2013 | Per kamp | 22 000 | 572 000 | 752 000 |

| 2017 | Per kamp | 30 700 | 798 200 | 908 000 |

| 2018 | Per kamp | 26 400 | 686 400 | 779 000 |

| 2020 | Per kamp (etter halvering des. 2019) | 13 600 | 353 600 | 381 000 |

| 2021 | Fast årspris (PS 89/20) | – | 300 000 | 318 011 |

| 2022 | Fast årspris | – | 307 000 | 320 000 |

| 2023 | Fast årspris | – | 320 000 | 329 000 |

| 2024 | Fast årspris | – | 339 000 | 345 000 |

| 2025 | Fast årspris | – | 353 000 | 353 000 |

| 2026 | Bortfalt (PS 73/25, mot renholdsovertakelse) | – | 0 | 0 |

| Kilde: Sarpsborg kommune, PS 73/25, formannskapet 05.06.2025. KPI-justering utført av kommunen. | ||||

Sammenligning med andre eliteserieklubber (2025)

| Klubb | Kampavgift | Treningsavgift | Andre lokaler | Totalt |

|---|---|---|---|---|

| Sparta Sarpsborg | 353 000 | 438 000 | 164 500 | 955 500 |

| Stjernen Hockey | 276 000 | 259 500 | 184 836 | 720 336 |

| Frisk Asker | 180 000 | 195 000 | 1 000 000 | 1 375 000 |

| Vålerenga* | 1 062 000 | 281 000 | 127 000 | 2 000 000 |

| Storhamar | 300 000 | 159 000 | 120 000 | 1 950 000 |

| Lillehammer IK | 195 000 | 270 000 | 264 000 | 729 000 |

| Kilde: Sarpsborg kommune, PS 73/25 – kommunens egen sammenligning av seks eliteserie-klubber. *Vålerenga: kommunen får i tillegg prosenter av billettsalg. | ||||

Tabellen er kommunens egen sammenligning fra PS 73/25. Sparta betaler 353 000 kr i kampavgift, mer enn Stjernen, Frisk Asker, Storhamar og Lillehammer. Bare Vålerenga betaler vesentlig mer.

Men totalbildet er annerledes. Sparta betaler totalt 955 500 kr når man legger til treningsavgift og andre lokaler. To av klubbene betaler vesentlig mindre samlet: Lillehammer 729 000 og Stjernen 720 336. Tre av klubbene betaler vesentlig mer: Frisk Asker 1 375 000, Storhamar 1 950 000, Vålerenga 2 000 000.

Kommunens egen vurdering: Sparta ligger på det jevne, verken den billigste eller den dyreste. Klubbens ledelse har likevel gjentatte ganger fremført den motsatte påstanden offentlig:

Daglig leder Henning Svendsen til Sarpsborg Arbeiderblad 17.01.2025: «Dette handler mye om at vi som klubb betaler mest halleie av alle eliteserieklubber i Norge. Og med de fasilitetene vi har til rådighet så mener vi de prisene er helt feil.»

Samme dag i klubbens offisielle tilsvar signert av Svendsen, publisert på sparta.no: «Sparta er den klubben i Eliteserien som totalt sett betaler mest kommunal leie.»

Styremedlem Lars Roll Erichsen i debattinnlegg i Sarpsborg Arbeiderblad 26.09.2024: «Leieavtalen Sparta har med Sarpsborg kommune er en av de dyreste i hockeyligaen.»

Tre offentlige uttalelser fra klubbens ledelse – to fra daglig leder og én fra styremedlem – alle med samme påstand om at Sparta betaler mest. Kommunens egen sammenligning i PS 73/25 (juni 2025) motbeviser det. Både Stjernen og Lillehammer betaler vesentlig mindre totalt, mens Vålerenga, Storhamar og Frisk Asker betaler vesentlig mer. Sparta er en av klubbene som betaler minst, ikke mest. Sarpsborg Arbeiderblad oppsummerer 28.05.2025: «Når en ser på de enkelte klubbenes totale leieutgifter til sin kommune viser det seg at Sparta er en av klubbene som betaler minst. Bare Stjernen og Lillehammer betaler mindre.»

Merknad: Vålerenga og Storhamars «totalt»-tall i kommunens tabell er høyere enn summen av de tre kolonnene over. For Vålerenga er differansen forklart med prosenter av billettsalg; for Storhamar er differansen ikke forklart i saksframlegget.

Kommunens egen historikk 2006–2025

I PS 73/25 lister kommunen åtte konkrete tiltak rettet mot Sparta i perioden 2006–2025. De har samme grunnmønster: privat aksjeselskap har tilført hallen verdier uten samtykke, eller drevet over evne, og kommunen har overtatt regningen.

| År | Tiltak | Beløp | Saksnummer |

|---|---|---|---|

| 2006 | Kommunal garanti for spillemidler (Ungdomshallen) | 11 100 000 | Eldre bystyrebehandling |

| 2012 | Kommunen kjøpte inventar Sparta Sport AS hadde tilført hallen uten samtykke | 250 000 | Bystyrebehandling 2012 |

| 2013 | Kommunen kjøpte VIP-arealer Ungdomshallen AS hadde bygd inn uten samtykke | 900 000 | Bystyrebehandling 2013 |

| 2014 | Kommunen overtok Ungdomshallen + oppgradering | 11 000 000 | Bystyrebehandling 2014 |

| 2019 | Nedbetalingsplan + kemner-tilsynsavtale | 1 600 000 | Avtale 29.05.2019 |

| 2020 | Halvering av kampavgift, fast årspris fra 2021 | ≈ 400 000/år | PS 89/20 |

| 2024 | Ny nedbetalingsavtale, 5 % rente | 1 512 000 | PS 104/24 |

| 2025 | Gjeldsettergivelse 600k + ekstratilskudd 200k + kampavgift til 0 mot renhold | 800 000 + 353 000/år | PS 10/25, PS 73/25 |

| Kilde: Sarpsborg kommune, PS 73/25 – kommunens egen kronologi. Beløpene 2006 og 2014 er stipulert fra historiske bystyrevedtak. | |||

Nedbetalingsavtalen fra september 2024 er ikke bare en kommunal sak. Den står i klubbens eget 2024-regnskap, under langsiktig gjeld, som en egen post: «Lån Sarpsborg kommune» 1 460 703 kroner (0 kr året før). Note 4 forklarer at saldoen inkluderer den gamle nedbetalingsavtalen samt utestående istid og husleie, at lånet nedbetales månedlig fra november 2024, og at det er rentebærende.

Det betyr at ubetalt halleie og istid – penger klubben skyldte for å bruke en kommunalt eid hall – er gjort om til et formelt, rentebærende lån fra kommunen til klubben. Sarpsborg kommune er dermed ikke bare utleier og tilskuddsgiver, men også oppført som långiver i klubbens egne regnskaper.

Kommunens egen formulering om dette mønsteret i PS 104/24 (sept. 2024): «Kommunedirektøren mener det er avgjørende at Sparta Ishockey Elite forholder seg til loven og ikke driver for kreditors regning, gjennom at styret vurderer og behandler lovens krav om forsvarlig egenkapital og likviditet.» Det er kommunedirektørens egen vurdering, ikke en utenforstående kritikers, at klubben driver for kreditors regning.

Den fullstendige listen over kommunale tiltak, og hva de har kostet skattebetalerne, er samlet på Aktørene-siden under Sarpsborg kommune.

Negativ egenkapital, gaver og støttelån er ikke unormalt for en liten norsk eliteklubb. Nesten ingen av dem går med overskudd. De holdes flytende av sponsorer, dugnad og velgjørere, og det har de alltid gjort. Å plukke Spartas balanse fra hverandre post for post kan få helt vanlig idrettsøkonomi til å se mistenkelig ut. Og hvert tall her er hentet fra reviderte, godkjente regnskaper. Ingenting er skjult – klubben har fulgt reglene og lagt alt åpent fram.

Det som likevel står igjen: Tallene er ikke ulovlige. Men det var kommunedirektøren, ikke vi, som regnet seg fram til «65–70 år til positiv egenkapital» og skrev at en privat bedrift med samme regnskap «mest sannsynligvis ville fått avslag». Det skiller en klubb som går ett år i minus, fra en som har stått i minus seks år på rad mens den gjentatte ganger er blitt sanksjonert og reddet med fellesskapets penger. Spørsmålet er ikke om modellen er lovlig, men hvor lenge den kan vare – og hvem som tar regningen når den ikke gjør det.

Alle regnskapstall er hentet fra IL Sparta Ishockey Elites offisielle årsregnskap (org.nr. 995 229 218), lastet ned fra Regnskapsregisteret hos Brønnøysundregistrene, og lest mot notene i hvert enkelt regnskap. Protokollsitater kommer fra forbundsstyrets offentlige protokoller på hockey.no, med saksnummer oppgitt ved hvert sitat slik at de kan slås opp. Kunngjøringer og utleggspant er hentet fra Brønnøysundregistrenes kunngjøringssider, og kommunale vedtak fra Sarpsborg kommunes offentlige saksdokumenter.

Sjekk selv: alle kildene er åpne. Søk opp org.nr. 995 229 218 hos Brønnøysundregistrene, eller følg lenkene i kildelista under. Finner du feil, vil vi rette dem. Bruk «Tips oss»-knappen nederst på siden.

Kilder

Alle opplysninger er hentet fra offentlig tilgjengelige dokumenter

- Årsregnskap (Regnskapsregisteret)

- Årsregnskap IL Sparta Ishockey Elite 2021

- Årsregnskap IL Sparta Ishockey Elite 2022

- Årsregnskap IL Sparta Ishockey Elite 2023

- Årsregnskap IL Sparta Ishockey Elite 2024

- «Vil unngå drastiske grep: – Vi har et mål om å fullføre sesongen på vanlig vis» (SA, 27.11.2024)

- Årsregnskap Sparta Sport AS 2014–2018

- NIHF og NIFs lov

- Skattebetalingshåndboken kap. 18 (Skatteetaten)

- NIHFs klubblisensreglement (versjon 28.04.2025)

- Skattebetalingsloven § 5-12

- Regnskapsloven § 7-1, § 7-44 (opphevet) og § 7-31b

- Sarpsborg kommune – saksframlegg

- PS 89/20 – Sparta amfi, arenaleie for eliteidretten (06.10.2020)

- PS 104/24 – Nedbetalingsavtale med Sparta Elite Hockey (25.09.2024)

- PS 10/25 – Bærekraftig drift for IL Sparta Ishockey Elite (23.01.2025)

- PS 73/25 – Sparta Elite, drift av Sparta Amfi og gjeldsavtale (05.06.2025)

- Sarpsborg Arbeiderblad

- «Gikk 4,6 millioner i minus – skal ha fått stort finansielt bidrag utenfra» (25.03.2025)

- «Sparta-sjefen: Alvorlig økonomisk situasjon, men vi kan snu dette» (17.01.2025)

- «Tilsvar på artikkel i Sarpsborg Arbeiderblad publisert 16.01.2025» (17.01.2025)

- «Sparta slipper kampavgift mot å overta renhold» (28.05.2025)

- «Kommunedirektøren vil hjelpe Sparta» (29.05.2019)

- «Sparta vil bygge ‘Holøs Gym’ ved Amfi’n» (15.09.2023)

- «Har fått bygg – venter kun på tillatelse» (07.03.2024)

- Brønnøysundregistrene

- Brønnøysundregistrene – IL Sparta Ishockey Elite (995 229 218)

- Løsøreregisteret – IL Sparta Ishockey Elite (995 229 218)

- Brønnøysundregistrene – Sparta Sport AS (876 746 662)

- Brønnøysundregistrene Løsøreregister – IL Sparta Ishockey Elite

Alle opplysninger er basert på offentlig tilgjengelig informasjon fra Regnskapsregisteret, Brønnøysundregistrene, kommunale saksprotokoll, NIHFs offentlige dokumenter og presseoppslagene i kildelisten. Ingen konfidensielle kilder er benyttet. Ingen påstander fremsettes uten dokumentasjonsgrunnlag. Hvordan vi dokumenterer og kvalitetssikrer alt, står på Metode-siden. Siden er sist oppdatert: juni 2026.

BEKYMRET BORGER

BEKYMRET BORGER